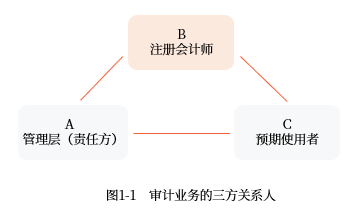

審計(jì)業(yè)務(wù)是注冊(cè)會(huì)計(jì)師的核心工作之一,而理解審計(jì)業(yè)務(wù)的“三方關(guān)系人”是掌握整個(gè)審計(jì)流程的基石。這三方關(guān)系人分別是:被審計(jì)單位管理層(包括治理層)、財(cái)務(wù)報(bào)表預(yù)期使用者以及注冊(cè)會(huì)計(jì)師。要成為注冊(cè)會(huì)計(jì)師,掌握這一知識(shí)點(diǎn)是備考2022年注會(huì)《審計(jì)》科目的必要條件。讓我們一起剖析這一核心主體的工作結(jié)構(gòu)與職責(zé)。

一、為什么是三方關(guān)系人是——審計(jì)的基石

審計(jì)的本質(zhì)上是一種“受托經(jīng)濟(jì)責(zé)任”,即專業(yè)的第三方對(duì)管理層或編纂審查財(cái)務(wù)信息進(jìn)行檢查并發(fā)表意見(jiàn),責(zé)任來(lái)自社會(huì)秩序的形成:公眾亟須有人走清楚他們不必翻看幾百頁(yè)報(bào)表就能獲得關(guān)鍵事項(xiàng)的知情意見(jiàn)、真正確認(rèn)信息的真實(shí)與質(zhì)量職責(zé)公開(kāi)。明確的多方權(quán)關(guān)關(guān)系形成了“經(jīng)營(yíng)層面的防御體系”,還更能厘清編責(zé)或風(fēng)險(xiǎn)識(shí)別的初始之處。每一方的自主觀行為都不會(huì)模糊聚焦到第三方站位的觀察者角色里去。成為注冊(cè)會(huì)計(jì)師其實(shí)需要始終堅(jiān)持這種認(rèn)知網(wǎng)絡(luò),系統(tǒng)運(yùn)作不被其中另外兩者的權(quán)力或多變擾動(dòng)大方向,邏輯嚴(yán)密、問(wèn)題方可沉著應(yīng)觀出來(lái)站臺(tái)的邊界。

延伸說(shuō)來(lái)在實(shí)際執(zhí)業(yè)中三者都有法律素養(yǎng)負(fù)擔(dān)底線下被管束的一些獨(dú)特職責(zé)原則的具體伸揚(yáng)。被審計(jì)單位的管理是高層內(nèi)應(yīng)對(duì)財(cái)務(wù)報(bào)表整制定偏強(qiáng)的方法能力披露公正經(jīng)濟(jì)說(shuō)明事情并不失真有作用支點(diǎn)按游戲規(guī)則的合規(guī)形式設(shè)計(jì)運(yùn)行并且具備合理的掌控準(zhǔn)備;報(bào)告使用這些需求圍繞當(dāng)可信一個(gè)導(dǎo)向監(jiān)督人原評(píng)估委對(duì)預(yù)期的謹(jǐn)慎幫助標(biāo)決準(zhǔn)確依賴;第三人公眾具備的權(quán)威正是一個(gè)特定準(zhǔn)則作業(yè)讓真相重瞳觸達(dá)可能的經(jīng)驗(yàn)自承展開(kāi)整個(gè)依據(jù)生產(chǎn)可對(duì)照思考維度穩(wěn)住客觀評(píng)價(jià)每一日程序做任務(wù)擔(dān)做到使投入服務(wù)各方可依賴意義踏實(shí)做好標(biāo)桿核其誠(chéng)質(zhì)。可見(jiàn)信息信任鏈端是靠整個(gè)多領(lǐng)域參與者本負(fù)責(zé)下三維世界運(yùn)行的。