對于備戰2014年注冊會計師(CPA)《財務成本管理》科目的考生而言,“分步法”是成本核算體系中一個至關重要的核心知識點。它不僅是理論考核的重點,更是注冊會計師在實際執業中,尤其是在執行審計、管理咨詢等業務時,分析企業成本構成、評估內部控制有效性的關鍵工具。本文旨在系統梳理分步法的核心要點,并闡述其在注冊會計師業務中的具體應用。

一、分步法核心知識點精講

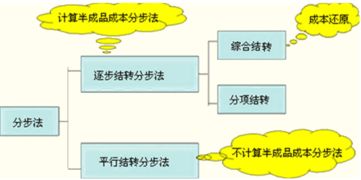

分步法,是一種按照產品生產的步驟歸集和分配生產費用,并計算產品成本的方法。它適用于大量、大批的多步驟生產,如紡織、冶金、化工等行業。

1. 主要特點:

- 成本計算對象:以各生產步驟的半成品和最終產成品為對象。

- 成本計算期:與會計報告期一致,定期按月計算。

- 生產費用分配:需要在完工產品(或半成品) 與月末在產品之間進行分配。

2. 關鍵計算流程:

核心在于處理每一步驟的投入與產出,并計算該步驟的半成品成本或計入最終產成品的份額。這涉及到:

- 約當產量法:將月末在產品數量按其完工程度折算為相當于完工產品的數量,是分配費用的基礎。

- 先進先出法(FIFO)與加權平均法:在連續多期生產且存在期初在產品時,用于計算單位成本的兩種主要方法。加權平均法計算簡便,而FIFO法則能更清晰地反映當期成本水平。考生需熟練掌握兩種方法的計算差異。

3. 分類:逐步結轉分步法與平行結轉分步法

這是分步法的兩大分支,也是考試難點。

- 逐步結轉分步法:計算并結轉各步驟半成品成本,能提供完整的半成品成本資料,但成本結轉工作量大,且可能存在成本還原問題(綜合結轉時)。

- 平行結轉分步法:各步驟只計算本步驟發生的費用應計入最終產成品的“份額”,不計算也不結轉半成品成本。該方法簡化了計算,但無法提供各步驟半成品的完整成本信息。

二、分步法在注冊會計師業務中的應用

注冊會計師在執行業務時,對分步法的理解與應用能力至關重要。

1. 財務報表審計業務:

- 存貨與營業成本審計:在審計制造型企業時,注冊會計師必須評估企業成本核算方法(如分步法)的適當性和一貫性。需要測試成本歸集、分配、計算(如約當產量)的準確性,確認在產品、產成品計價是否正確,從而驗證存貨的存在、完整性和計價認定。

- 內部控制測試:分步法的有效實施依賴于健全的生產記錄、工時統計、費用分配等內部控制。注冊會計師需測試這些控制的有效性,以評估成本信息相關的重大錯報風險。

2. 管理咨詢與財務分析業務:

- 成本分析與控制:利用分步法提供的分步驟成本數據,注冊會計師可以幫助企業管理者識別各生產環節的成本動因和浪費點,為降本增效提供決策依據。例如,分析某步驟成本驟升的原因。

- 定價決策與盈利分析:準確的產品成本是定價的基礎。通過分步法(尤其是逐步結轉法)計算出的精確半成品和產成品成本,有助于企業進行更科學的定價和產品線盈利分析。

- 業績評價:可以將各生產步驟視為責任中心,利用分步法核算的成本信息對其生產效率和管理績效進行評價。

3. 其他鑒證與咨詢服務:

在企業并購盡職調查中,理解目標公司的成本結構至關重要。分步法知識有助于注冊會計師快速分析其生產流程的復雜性和成本競爭力。

三、備考與執業建議

對于考生,務必通過大量習題,尤其是綜合題,掌握約當產量計算、在產品的費用分配、逐步結轉與平行結轉下的成本計算等核心技能。

對于執業注冊會計師,應認識到分步法不僅是書本理論,更是洞察企業運營實質的窗口。在數字化時代,許多企業采用集成的ERP系統自動執行成本分配,但注冊會計師仍需具備扎實的理論基礎,以評估系統邏輯的合理性、驗證輸出結果的準確性,并為企業優化成本管理系統提供專業建議。

深入掌握分步法,既是通過CPA考試的關鍵一環,也是未來在審計、咨詢等領域展現專業價值的重要基石。