在2020年注冊會計師(CPA)《審計》科目的學習中,“利用內部審計工作”與“注冊會計師業務”是緊密相連且至關重要的知識點。它們不僅體現了現代審計中資源整合與風險導向的理念,也是考試中的高頻考點。以下將系統梳理這兩個知識點及其內在聯系,幫助考生深入理解并掌握其核心內容。

一、 利用內部審計工作

注冊會計師在財務報表審計中并非孤立工作,在滿足特定條件時,可以借助被審計單位內部審計人員的工作,以提高審計效率和效果。但這并非減輕注冊會計師的責任,其審計責任始終獨立存在。

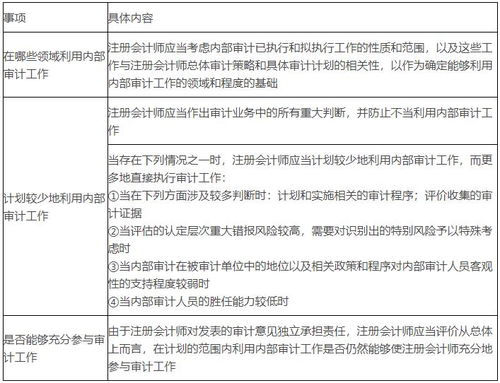

1. 決定是否利用以及利用的程度(評估與決策)

- 評估內部審計的客觀性:核心在于內部審計的組織地位及其政策和程序是否能確保其客觀性。例如,內部審計是否直接向治理層(如審計委員會)報告,是否能不受管理層不當影響。

- 評估內部審計人員的專業勝任能力:包括其教育背景、專業經驗、職業資格及持續培訓情況。

- 評估內部審計人員在執行工作時是否可能保持應有的職業關注:即其工作是否嚴謹、細致、勤勉。

只有在上述評估認為內部審計工作可能足以實現審計目的時,注冊會計師才會考慮利用其工作。

2. 利用內部審計工作的具體領域

- 直接協助:在注冊會計師的指導、監督和復核下,內部審計人員可以執行某些審計程序。但需注意,涉及重大判斷、重大錯報風險評估、重要審計領域或程序的樣本選取等高風險工作,不應利用內部審計人員的直接協助。

- 提供信息與成果:注冊會計師可以查閱內部審計的計劃、報告、工作底稿等,了解其已執行的審計工作和發現的問題,作為風險評估和設計進一步審計程序的信息來源。

3. 審計過程中的互動與評價

- 溝通:注冊會計師應當與內部審計人員充分溝通,明確雙方的角色與責任。

- 復核:對擬利用的內部審計工作,注冊會計師必須進行適當的復核,以評價其工作是否足以實現審計目的。這包括檢查其工作底稿、觀察其程序執行、重新執行部分程序等。

二、 注冊會計師業務

此處主要結合“利用內部審計工作”的語境,聚焦于注冊會計師的財務報表審計業務。這是注冊會計師的核心鑒證業務。

1. 審計業務的目標與總體要求

- 目標:對財務報表是否在所有重大方面按照適用的財務報告編制基礎(如企業會計準則)編制發表審計意見。

- 總體要求:遵守職業道德守則(尤其是獨立性要求),按照審計準則的規定執行審計工作,獲取充分、適當的審計證據,形成審計結論,出具審計報告。

2. 審計業務中的責任劃分

- 管理層和治理層的責任:按照編制基礎編制財務報表,并設計、執行和維護必要的內部控制,以使財務報表不存在由于舞弊或錯誤導致的重大錯報。這是審計的前提。

- 注冊會計師的責任:按照審計準則的規定,對財務報表發表審計意見。注冊會計師的審計工作不能替代管理層和治理層的責任。

- 聯系點:內部審計是治理層和管理層監督與控制職能的一部分。因此,注冊會計師了解內部審計工作,也是了解被審計單位內部控制及其監督過程的重要方面。

3. 將“利用內部審計工作”融入審計業務流程

- 風險評估階段:了解被審計單位的內部控制時,包括了解內部審計職能。有效的內部審計可能表明控制環境較好或能發現特定風險。

- 應對評估的風險:在設計進一步審計程序時,可以考慮在評價后利用內部審計的相關工作成果或獲取直接協助,以更有效地獲取審計證據。

- 結論與報告:無論是否利用了內部審計工作,注冊會計師都需獨立形成審計意見,并對所有審計結論和出具的審計報告承擔全部責任。

三、 核心考點與易混淆點

- 責任不可分割:利用內部審計工作不減輕注冊會計師的獨立審計責任。這是最重要的原則。

- “可以”而非“應當”:利用與否取決于注冊會計師的評估和判斷。

- 評估內容:重點記憶對內部審計的“客觀性”、“專業勝任能力”和“職業關注”三個方面的評估。

- 工作范圍限制:明確哪些工作(特別是涉及重大判斷和高風險的領域)不應讓內部審計人員提供直接協助。

- 與“了解內部控制”的區別與聯系:了解內部審計是了解內部控制監督要素的一部分;而決定利用其工作是在此基礎上更深層次的互動與合作。

###

掌握“利用內部審計工作”這一知識點,本質上是理解注冊會計師如何在恪守獨立審計責任的前提下,有效整合可用資源,實施風險導向審計。它深刻體現了注冊會計師業務的專業性、判斷性和責任性。在2020年及后續的備考中,考生應通過案例和習題,融會貫通這兩個知識點,從而在考試和未來的執業中精準把握審計工作的尺度與方法。