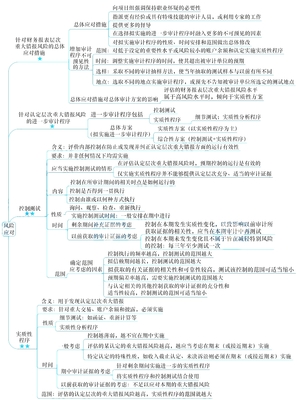

《審計(jì)》第八章“注冊會(huì)計(jì)師業(yè)務(wù)”是理解注冊會(huì)計(jì)師職業(yè)全景與核心價(jià)值的關(guān)鍵章節(jié)。本章系統(tǒng)闡述了注冊會(huì)計(jì)師在鑒證業(yè)務(wù)及相關(guān)服務(wù)中的角色、職責(zé)與業(yè)務(wù)類型,構(gòu)成了從理論到實(shí)務(wù)的重要橋梁。以下思維導(dǎo)圖將幫助考生構(gòu)建清晰的知識(shí)框架,高效掌握核心考點(diǎn)。

核心框架:注冊會(huì)計(jì)師業(yè)務(wù)的兩大體系

本章內(nèi)容可概括為兩大業(yè)務(wù)體系:鑒證業(yè)務(wù)與相關(guān)服務(wù)。

一、 鑒證業(yè)務(wù)

鑒證業(yè)務(wù)是注冊會(huì)計(jì)師的核心業(yè)務(wù),指注冊會(huì)計(jì)師對鑒證對象信息提出結(jié)論,以增強(qiáng)除責(zé)任方之外的預(yù)期使用者對信息信任程度的業(yè)務(wù)。其核心要素包括:

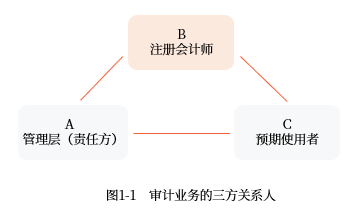

- 三方關(guān)系:注冊會(huì)計(jì)師(執(zhí)行方)、責(zé)任方(負(fù)責(zé)信息)和預(yù)期使用者(使用報(bào)告)。

- 鑒證對象與對象信息:如財(cái)務(wù)報(bào)表(對象信息)反映的財(cái)務(wù)狀況、經(jīng)營成果(鑒證對象)。

- 標(biāo)準(zhǔn):用于評價(jià)或計(jì)量鑒證對象的基準(zhǔn),如企業(yè)會(huì)計(jì)準(zhǔn)則。

- 證據(jù):注冊會(huì)計(jì)師為形成結(jié)論所需獲取的充分、適當(dāng)?shù)男畔ⅰ?/li>

- 鑒證報(bào)告:最終出具的書面文件。

鑒證業(yè)務(wù)的分類是重中之重,需從兩個(gè)維度把握:

- 按保證程度分類:

- 合理保證業(yè)務(wù)(審計(jì)業(yè)務(wù)):將鑒證業(yè)務(wù)風(fēng)險(xiǎn)降至該業(yè)務(wù)環(huán)境下可接受的低水平,并以此作為積極方式提出結(jié)論(如“我們認(rèn)為財(cái)務(wù)報(bào)表在所有重大方面按照會(huì)計(jì)準(zhǔn)則編制”)。典型代表是財(cái)務(wù)報(bào)表審計(jì)。

- 有限保證業(yè)務(wù)(審閱業(yè)務(wù)):將鑒證業(yè)務(wù)風(fēng)險(xiǎn)降至該業(yè)務(wù)環(huán)境下可接受的水平,但該水平高于審計(jì)業(yè)務(wù),并以此作為消極方式提出結(jié)論(如“基于我們的審閱,我們沒有注意到任何事項(xiàng)使我們相信財(cái)務(wù)報(bào)表未能在所有重大方面按照會(huì)計(jì)準(zhǔn)則編制”)。典型代表是財(cái)務(wù)報(bào)表審閱。

- 按鑒證對象信息分類:

- 基于責(zé)任方認(rèn)定的業(yè)務(wù):預(yù)期使用者直接使用責(zé)任方出具的認(rèn)定(如已審計(jì)財(cái)務(wù)報(bào)表)。注冊會(huì)計(jì)師針對該認(rèn)定出具報(bào)告。大多數(shù)審計(jì)和審閱業(yè)務(wù)屬于此類。

- 直接報(bào)告業(yè)務(wù):注冊會(huì)計(jì)師直接對鑒證對象進(jìn)行評價(jià)或計(jì)量,并出具報(bào)告。預(yù)期使用者無法獲取責(zé)任方認(rèn)定(如對內(nèi)部控制有效性的直接報(bào)告)。

主要鑒證業(yè)務(wù)類型:

- 財(cái)務(wù)報(bào)表審計(jì):核心業(yè)務(wù),提供合理保證,出具審計(jì)意見。

- 財(cái)務(wù)報(bào)表審閱:提供有限保證,程序以詢問和分析為主,成本低于審計(jì)。

- 其他鑒證業(yè)務(wù):如內(nèi)部控制審計(jì)、預(yù)測性財(cái)務(wù)信息審核、系統(tǒng)鑒證等,需遵循相關(guān)具體準(zhǔn)則。

二、 相關(guān)服務(wù)

相關(guān)服務(wù)不具備鑒證業(yè)務(wù)的全部要素,不提供任何程度的保證。注冊會(huì)計(jì)師運(yùn)用專業(yè)知識(shí)和技能,執(zhí)行程序并出具報(bào)告,但報(bào)告不包含鑒證結(jié)論。主要包括:

- 對財(cái)務(wù)信息執(zhí)行商定程序:注冊會(huì)計(jì)師與特定主體商定程序,執(zhí)行并報(bào)告結(jié)果。報(bào)告僅陳述發(fā)現(xiàn)的事實(shí),不發(fā)表任何保證意見。

- 代編財(cái)務(wù)信息:注冊會(huì)計(jì)師運(yùn)用會(huì)計(jì)專業(yè)知識(shí)和技能,代客戶編制財(cái)務(wù)報(bào)表,不提出任何鑒證結(jié)論。

關(guān)鍵考點(diǎn)與思維延伸

- 區(qū)分保證程度:深刻理解“合理保證”與“有限保證”在目標(biāo)、程序、證據(jù)數(shù)量、報(bào)告措辭上的根本區(qū)別。這是選擇題和簡答題的常考點(diǎn)。

- 業(yè)務(wù)承接與變更:理解不同業(yè)務(wù)類型的承接條件,特別是審計(jì)業(yè)務(wù)變更為審閱或相關(guān)服務(wù)時(shí),注冊會(huì)計(jì)師的考慮因素(如變更理由是否合理、變更前已執(zhí)行工作的處理等)。

- 鑒證業(yè)務(wù)要素的應(yīng)用:能夠結(jié)合具體案例(如內(nèi)部控制審計(jì)、可持續(xù)發(fā)展報(bào)告鑒證等新興業(yè)務(wù)),識(shí)別業(yè)務(wù)中的三方關(guān)系、鑒證對象、標(biāo)準(zhǔn)等要素。

- 與職業(yè)道德的關(guān)聯(lián):業(yè)務(wù)類型直接影響?yīng)毩⑿砸蟆hb證業(yè)務(wù)(尤其是審計(jì))對獨(dú)立性要求最為嚴(yán)格,相關(guān)服務(wù)則相對寬松。需結(jié)合《職業(yè)道德守則》學(xué)習(xí)。

備考提示

本章是《審計(jì)》科目的“地圖章”,雖直接考核大題的概率相對較低,但它是理解后續(xù)審計(jì)流程(如計(jì)劃、實(shí)施、報(bào)告)和各類專項(xiàng)審計(jì)業(yè)務(wù)的基礎(chǔ)。考生應(yīng)通過思維導(dǎo)圖,重點(diǎn)掌握業(yè)務(wù)分類框架,并能準(zhǔn)確辨析不同業(yè)務(wù)的性質(zhì)、目標(biāo)和產(chǎn)出,為綜合運(yùn)用知識(shí)解決實(shí)務(wù)問題打下堅(jiān)實(shí)基礎(chǔ)。